2020年施行の税制改正を勉強する(4) [社会保険・税金・確定申告・年金]

注意事項は前回~に同じ。個人メモ。20/12/31追記あり

◆影響を受ける社会保障制度

なかなか良い資料がないが、

全国都道府県財政課長・市町村担当課長合同会議資料

平成31年4月25日(木曜日)に総務省(中央合同庁舎第2号館地下2階講堂)で開催された標記会議の資料とのこと。↓のP.16.

www.pref.okayama.jp/uploaded/life/557062_4463953_misc.pdf

↑なんかこれ非公式資料のような気がするのでリンクはしない。

「所得税の控除見直しが社会保障制度に波及」

https://tax.tkfd.or.jp/?post_type=article&p=909

■まず国民健康保険税(or 保険料)

地味に課税限度額が上がるが、特に税制改正とはリンクしないでしばしば上がる。。

https://www.mhlw.go.jp/content/12601000/000579030.pdf

今回関係あるのは、ひとつは軽減判定の所得の条件のほうで、

「軽減判定所得の算定において基礎控除額相当分の基準額を43万円(現行:33万円)に引き上げるとともに、被保険者のうち一定の給与所得者と公的年金等の支給を受ける者の数の合計数から1を減じた数に10万円を乗じて得た金額を加える。」

とある。基準となる「所得」が10万円上がるので、そりゃそうだろう。これで以前と変わらない、というか個人事業者には減額。これらは来年2021年の春の話。

でもうひとつ、一見まずそうに見えるのは所得割、の掛け算で使う「算定基礎所得金額」で、

「算定基礎所得金額」=「前年中総所得金額」-33万円

33万円のままだと増額。が、この33万円は

「所得割算定のもとになるxx年中所得」(「旧但し書き所得」)から判断すると、地方税の基礎控除額らしく、今回地方税基礎控除が+10万円増になるので事なきを得そう。

https://www.mhlw.go.jp/content/12401000/000597520.pdf

■高額療養費・高額介護合算療養費

課税所得条件、旧但し書き所得条件がある。両方とも基礎控除が引かれているので、差し引き同じになるはず。たぶん‥。

◆一方、改正が必要と思われるものは??

■児童手当

https://www8.cao.go.jp/shoushi/jidouteate/ippan.html

これは38万円、無造作に引いているな‥まずいんじゃ。

↑なんかいま(20/12/31)みたらしれっと消した後があるけどまだ残骸が残っている‥

■公営住宅等(入居者資格・家賃の減額に係る所得制限等)

これも総所得金額、ばっちり38万円と書かれている。

↑これもいま(20/12/31)みたらしれっと消した後がある‥でも「控除対象配偶者」について、「居住者の合計所得金額が1,000万円以下」だと不利益変更では

https://www.mlit.go.jp/report/press/house03_hh_000117.html

その他もろもろあるが、そのうち改正するのか?

たとえば総所得金額1000万円上限、ならば10万円くらいしょうがない気もする(自分がそれに当たらなければ)けど、200万円上限とかで10万円違うとかなり違うのでは。

非常に大雑把に考えると、「課税所得」とか「税額」とか、「旧但し書き所得」ならばプラマイは高所得者以外そんなにないはず(但し上限が変わったりするかも)。その場合、すでに基礎控除が引かれているので。

合計所得金額、総所得金額、総所得金額等、で定義されている決まりごとは来年までに改正していかないと不利益になる。基礎控除が引かれていないので。

※旧ただし書き所得=前年の総所得金額等(注釈つき)-住民税の基礎控除額;

総所得金額等(注釈つき):退職所得を含めない、雑損失の繰越控除しない、分離長期・短期譲渡所得の特別控除する

◆影響を受ける社会保障制度

なかなか良い資料がないが、

全国都道府県財政課長・市町村担当課長合同会議資料

平成31年4月25日(木曜日)に総務省(中央合同庁舎第2号館地下2階講堂)で開催された標記会議の資料とのこと。↓のP.16.

www.pref.okayama.jp/uploaded/life/557062_4463953_misc.pdf

↑なんかこれ非公式資料のような気がするのでリンクはしない。

「所得税の控除見直しが社会保障制度に波及」

https://tax.tkfd.or.jp/?post_type=article&p=909

■まず国民健康保険税(or 保険料)

地味に課税限度額が上がるが、特に税制改正とはリンクしないでしばしば上がる。。

https://www.mhlw.go.jp/content/12601000/000579030.pdf

今回関係あるのは、ひとつは軽減判定の所得の条件のほうで、

「軽減判定所得の算定において基礎控除額相当分の基準額を43万円(現行:33万円)に引き上げるとともに、被保険者のうち一定の給与所得者と公的年金等の支給を受ける者の数の合計数から1を減じた数に10万円を乗じて得た金額を加える。」

とある。基準となる「所得」が10万円上がるので、そりゃそうだろう。これで以前と変わらない、というか個人事業者には減額。これらは来年2021年の春の話。

でもうひとつ、一見まずそうに見えるのは所得割、の掛け算で使う「算定基礎所得金額」で、

「算定基礎所得金額」=「前年中総所得金額」-33万円

33万円のままだと増額。が、この33万円は

「所得割算定のもとになるxx年中所得」(「旧但し書き所得」)から判断すると、地方税の基礎控除額らしく、今回地方税基礎控除が+10万円増になるので事なきを得そう。

https://www.mhlw.go.jp/content/12401000/000597520.pdf

■高額療養費・高額介護合算療養費

課税所得条件、旧但し書き所得条件がある。両方とも基礎控除が引かれているので、差し引き同じになるはず。たぶん‥。

◆一方、改正が必要と思われるものは??

■児童手当

https://www8.cao.go.jp/shoushi/jidouteate/ippan.html

これは38万円、無造作に引いているな‥まずいんじゃ。

↑なんかいま(20/12/31)みたらしれっと消した後があるけどまだ残骸が残っている‥

■公営住宅等(入居者資格・家賃の減額に係る所得制限等)

これも総所得金額、ばっちり38万円と書かれている。

↑これもいま(20/12/31)みたらしれっと消した後がある‥でも「控除対象配偶者」について、「居住者の合計所得金額が1,000万円以下」だと不利益変更では

https://www.mlit.go.jp/report/press/house03_hh_000117.html

その他もろもろあるが、そのうち改正するのか?

たとえば総所得金額1000万円上限、ならば10万円くらいしょうがない気もする(自分がそれに当たらなければ)けど、200万円上限とかで10万円違うとかなり違うのでは。

非常に大雑把に考えると、「課税所得」とか「税額」とか、「旧但し書き所得」ならばプラマイは高所得者以外そんなにないはず(但し上限が変わったりするかも)。その場合、すでに基礎控除が引かれているので。

合計所得金額、総所得金額、総所得金額等、で定義されている決まりごとは来年までに改正していかないと不利益になる。基礎控除が引かれていないので。

※旧ただし書き所得=前年の総所得金額等(注釈つき)-住民税の基礎控除額;

総所得金額等(注釈つき):退職所得を含めない、雑損失の繰越控除しない、分離長期・短期譲渡所得の特別控除する

2020年施行の税制改正を勉強する(3) [社会保険・税金・確定申告・年金]

いつもの誰得メモ。注意書きは前回・前々回と同じ。

◆(追記)家内労働者?自営業者?フリーランス?

よくわからないのが「家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額」65万円→55万円、という引き下げ。

この趣旨はもともと、

「給与所得控除」との公平を図るため、租税特別措置法にて「家内労働者等の必要経費の特例」という制度を定め、一定の条件を満たすと「実際に支出した経費が65万円未満であっても、必要経費の金額を最高65万円まで計上できる」

という特例だそうである。

この職種は必要経費とされるものが少なく、結果として控除が少なくなって不公平なので最低でも65万円引きましょう、とするものと理解。この65万円を55万円にするということは、この範囲では給与所得控除と同じく増税だが基礎控除と合わせてプラマイという理解。損得なし。

対象業種は、

「家内労働法に規定する家内労働者」

「外交員、集金人、電力量計の検針人」

「特定の者に対して継続的に人的役務の提供を行うことを業務とする者 例:乳酸菌飲料の訪問販売員、シルバー人材センターの業務に従事する者」 まではいいとして、

「(教室を持っていない)ピアノ講師、(同)インストラクター、webデザイナー、翻訳家、アフィリエイター、ユーチューバー」

してみると、「自営業者、フリーランス層にはごく普通に減税となる」とあちこちの記事でそうなっているが本当にそうなのか、言葉の定義の違いなんだろうがやや疑問になってくる。

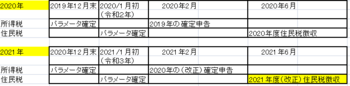

◆地方税は国税の1年遅れ

令和2年、つまり2020年から施行される所得税改正は来年2021年春からの地方税に関係する。

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2018/30taikou_01.htm

・給与所得控除・公的年金等控除を 10 万円引下げ、基礎控除を同額引上げ (基礎控除額:33万円→43万円)

・給与所得控除の上限の引下げ(上限となる給与収入1,000万円超→850万円超)、 公的年金等控除の上限の設定(上限となる公的年金等収入1,000万円超)等。

所得税のときの38万円→48万円が、住民税では33万円→43万円になったと。

所得金額調整控除の創設も同じ。

同一生計配偶者及び扶養親族の合計所得金額要件、配偶者特別控除の対象となる配偶者の合計所得金額要件、勤労学生控除の合計所得金額要件、障害者、未成年者、寡婦及び寡夫に対する非課税措置も国税と同じはず。

地方税特有は以下。それはそうしないと増税になる。

均等割の非課税限度額の合計所得金額が10万円引き上げ

所得割の非課税限度額の総所得金額等が10万円引き上げ

世帯一人当たり10万円ではなく、合計から10万円引く。そうしないと引きすぎる。このあたり当局の苦労がしのばれる。

◆(追記)家内労働者?自営業者?フリーランス?

よくわからないのが「家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額」65万円→55万円、という引き下げ。

この趣旨はもともと、

「給与所得控除」との公平を図るため、租税特別措置法にて「家内労働者等の必要経費の特例」という制度を定め、一定の条件を満たすと「実際に支出した経費が65万円未満であっても、必要経費の金額を最高65万円まで計上できる」

という特例だそうである。

この職種は必要経費とされるものが少なく、結果として控除が少なくなって不公平なので最低でも65万円引きましょう、とするものと理解。この65万円を55万円にするということは、この範囲では給与所得控除と同じく増税だが基礎控除と合わせてプラマイという理解。損得なし。

対象業種は、

「家内労働法に規定する家内労働者」

「外交員、集金人、電力量計の検針人」

「特定の者に対して継続的に人的役務の提供を行うことを業務とする者 例:乳酸菌飲料の訪問販売員、シルバー人材センターの業務に従事する者」 まではいいとして、

「(教室を持っていない)ピアノ講師、(同)インストラクター、webデザイナー、翻訳家、アフィリエイター、ユーチューバー」

してみると、「自営業者、フリーランス層にはごく普通に減税となる」とあちこちの記事でそうなっているが本当にそうなのか、言葉の定義の違いなんだろうがやや疑問になってくる。

◆地方税は国税の1年遅れ

令和2年、つまり2020年から施行される所得税改正は来年2021年春からの地方税に関係する。

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2018/30taikou_01.htm

・給与所得控除・公的年金等控除を 10 万円引下げ、基礎控除を同額引上げ (基礎控除額:33万円→43万円)

・給与所得控除の上限の引下げ(上限となる給与収入1,000万円超→850万円超)、 公的年金等控除の上限の設定(上限となる公的年金等収入1,000万円超)等。

所得税のときの38万円→48万円が、住民税では33万円→43万円になったと。

所得金額調整控除の創設も同じ。

同一生計配偶者及び扶養親族の合計所得金額要件、配偶者特別控除の対象となる配偶者の合計所得金額要件、勤労学生控除の合計所得金額要件、障害者、未成年者、寡婦及び寡夫に対する非課税措置も国税と同じはず。

地方税特有は以下。それはそうしないと増税になる。

均等割の非課税限度額の合計所得金額が10万円引き上げ

所得割の非課税限度額の総所得金額等が10万円引き上げ

世帯一人当たり10万円ではなく、合計から10万円引く。そうしないと引きすぎる。このあたり当局の苦労がしのばれる。

2020年施行の税制改正を勉強する(2) [社会保険・税金・確定申告・年金]

諸注意・免責事項は前回と同じ。

個人のメモです。

◆総所得金額が増えると所得税が増えないか?

Σ(総合課税に関係するいろいろな所得)が増えることで、そう簡単な話ではなくなる。収入が増えて、所得が増えるならそれは自分のせいというか喜ばしいともいえるが、政府が控除を減らしました、結果として所得増えました、不利益が起きました、ごめんね、ではすまない。ひとこと説明しろよと。

さて、雑に「いろいろな所得」としたけど、それも定義がいろいろあって、

https://soyocho.com/so-gokei-chigai/

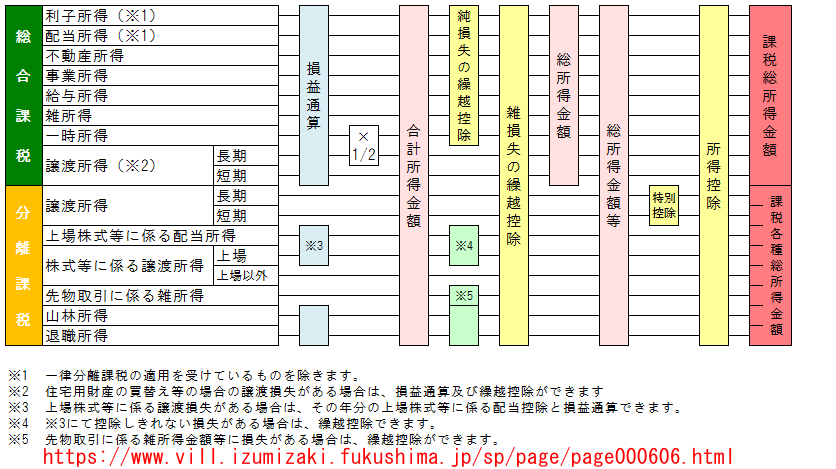

そのうち、総所得金額は、

・純損失、雑損失の繰越控除後であって、 ←他の控除はここで引き算しない

・次の8つの所得の合計額(国税)

利子所得、配当所得、不動産所得、事業所得(営業等、農業)、

給与所得、譲渡所得(総合課税の短期譲渡所得、総合課税の長期譲渡所得×2分の1)、

一時所得×2分の1、雑所得

(退職所得は分離課税なのでここには含まない)

これに 分離課税の所得(繰越控除アリ)を加えると、 総所得金額「等」に変身する。

総所得金額「等」から、もろもろの繰越控除がなかったことにすると、合計所得金額となる。逆に言うと、単純にもろもろの所得金額を合計すると合計所得金額になる。それはそうなる。

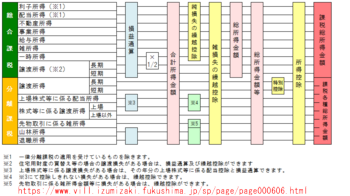

https://www.vill.izumizaki.fukushima.jp/sp/page/page000606.html

泉崎村の記載がわかりやすい。絵も拝借します、すみません。

泉崎村の記載がわかりやすい。絵も拝借します、すみません。

◆総所得金額が意図せず増えるとあちこちでいろんなことが起きる。

そのつじつまをあわせないとならない

https://biz.moneyforward.com/blog/39329/

・医療費控除 「その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額」を超えた場合、その差額となっている。他の条件が一緒だと総所得金額が増えれば総所得金額等も増えるので、低所得層でいままで対象になっていた(控除が受けられた)金額が減るはず。ここ見落としてないか?

・社会保険料控除 は、そもそもの社会保険料が上がるんではなかろうか。これはあとで。

・寡婦(寡夫)控除 合計所得金額が500万円以下の人、という条件がある。合計所得金額=繰越控除をする前の全ての所得の金額(源泉分離除く)なのでいままで500万以下だったのに、対象外とされる人もいよう。

https://www.yamada-partners.gr.jp/wp-content/uploads/2019/12/1-4.pdf

以下はさすがに改正している。

・勤労学生控除 合計所得金額が「75万円以下」と上に変更されるので、影響はなかろう。

・扶養控除 合計所得金額が38万円→48万円

・配偶者控除 合計所得金額が38万円→48万円

・配偶者特別控除 38万円超123万円以下 → 48万円超133万円以下

但し給与所得者の合計所得金額が1000万円を超える場合には、配偶者控除の適用を受けることができないので、これもギリギリ1000万円以下です層には損。

・源泉控除対象配偶者控除 85万円 →95万円

同じく、給与所得者の合計所得金額が900万円を超える場合には、源泉控除対象配偶者控除の適用を受けることができないので、これもギリギリ900万円以下です層には損。

ここいらは個人で調整しようとしてもできないレベル。

・雑損控除 はたぶん関係ないと思いきや、対象が「納税者」または「納税者と家計をともにする配偶者や親族で、総所得金額が基礎控除の額に相当する金額(現行38万円)以下の方」となっていて、38万円のところは「令和2年1月1日以後は48万円」となるため変更ないはず。

個人のメモです。

◆総所得金額が増えると所得税が増えないか?

Σ(総合課税に関係するいろいろな所得)が増えることで、そう簡単な話ではなくなる。収入が増えて、所得が増えるならそれは自分のせいというか喜ばしいともいえるが、政府が控除を減らしました、結果として所得増えました、不利益が起きました、ごめんね、ではすまない。ひとこと説明しろよと。

さて、雑に「いろいろな所得」としたけど、それも定義がいろいろあって、

https://soyocho.com/so-gokei-chigai/

そのうち、総所得金額は、

・純損失、雑損失の繰越控除後であって、 ←他の控除はここで引き算しない

・次の8つの所得の合計額(国税)

利子所得、配当所得、不動産所得、事業所得(営業等、農業)、

給与所得、譲渡所得(総合課税の短期譲渡所得、総合課税の長期譲渡所得×2分の1)、

一時所得×2分の1、雑所得

(退職所得は分離課税なのでここには含まない)

これに 分離課税の所得(繰越控除アリ)を加えると、 総所得金額「等」に変身する。

総所得金額「等」から、もろもろの繰越控除がなかったことにすると、合計所得金額となる。逆に言うと、単純にもろもろの所得金額を合計すると合計所得金額になる。それはそうなる。

https://www.vill.izumizaki.fukushima.jp/sp/page/page000606.html

泉崎村の記載がわかりやすい。絵も拝借します、すみません。

泉崎村の記載がわかりやすい。絵も拝借します、すみません。◆総所得金額が意図せず増えるとあちこちでいろんなことが起きる。

そのつじつまをあわせないとならない

https://biz.moneyforward.com/blog/39329/

・医療費控除 「その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額」を超えた場合、その差額となっている。他の条件が一緒だと総所得金額が増えれば総所得金額等も増えるので、低所得層でいままで対象になっていた(控除が受けられた)金額が減るはず。ここ見落としてないか?

・社会保険料控除 は、そもそもの社会保険料が上がるんではなかろうか。これはあとで。

・寡婦(寡夫)控除 合計所得金額が500万円以下の人、という条件がある。合計所得金額=繰越控除をする前の全ての所得の金額(源泉分離除く)なのでいままで500万以下だったのに、対象外とされる人もいよう。

https://www.yamada-partners.gr.jp/wp-content/uploads/2019/12/1-4.pdf

以下はさすがに改正している。

・勤労学生控除 合計所得金額が「75万円以下」と上に変更されるので、影響はなかろう。

・扶養控除 合計所得金額が38万円→48万円

・配偶者控除 合計所得金額が38万円→48万円

・配偶者特別控除 38万円超123万円以下 → 48万円超133万円以下

但し給与所得者の合計所得金額が1000万円を超える場合には、配偶者控除の適用を受けることができないので、これもギリギリ1000万円以下です層には損。

・源泉控除対象配偶者控除 85万円 →95万円

同じく、給与所得者の合計所得金額が900万円を超える場合には、源泉控除対象配偶者控除の適用を受けることができないので、これもギリギリ900万円以下です層には損。

ここいらは個人で調整しようとしてもできないレベル。

・雑損控除 はたぶん関係ないと思いきや、対象が「納税者」または「納税者と家計をともにする配偶者や親族で、総所得金額が基礎控除の額に相当する金額(現行38万円)以下の方」となっていて、38万円のところは「令和2年1月1日以後は48万円」となるため変更ないはず。

2020年施行の税制改正を勉強する(1) [社会保険・税金・確定申告・年金]

※以下は2020年施行税制改正および2021年からの地方税・社会保険税(料)についての個人的な備忘メモであり、もちろん書いているときは合っていると思っているが当然間違いはありそう。私はその方面の資格は持っていない。また用語の使い方、計算式は自分なりに注意はしているがいくぶん雑だったり省略していたりすることがある。

◆2018年度の税制改正が2020年から施行

このへん、とか、

https://hoken.niaeru.com/media/social-security-tax/tax-reform2020/

https://media.moneyforward.com/articles/4177

https://www.obc.co.jp/360/list/post79

https://ztakani.com/post-5374

ただ、びみょーにツボを外しているサイトもあってわかりにくい。

ほとんどの会社勤めのひとには差し引き変更ないですよ、というならなぜ改正したんだ、となる。変更ないんだ、よかった、ではなく、何か意図があると思うべき。そこがあいまい。そこを理解して、余分に税金やら社会保険費やらを差し上げないようにしましょうという意図。

◆おさらい

まず雑なおさらいだが(=以下2行の言葉の定義は税法の定義と一致しない)

いろいろな収入-収入に必要な経費(のようなもの)=いろいろな所得

Σ(総合課税に関係するいろいろな所得)-各種控除=(総合課税に関係する)課税所得

この雑な言葉「各種控除」でひっくるめたものはこれまたいろいろあって

https://biz.moneyforward.com/blog/39329/

医療費控除、社会保険料控除、寄付金控除とある中、全員が受けられるものが「基礎控除」。

今回の改正のポイントその1、は、雑に「必要経費のようなもの」とくくったなかで

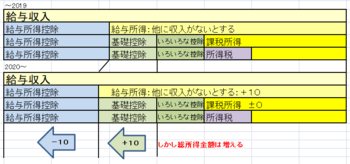

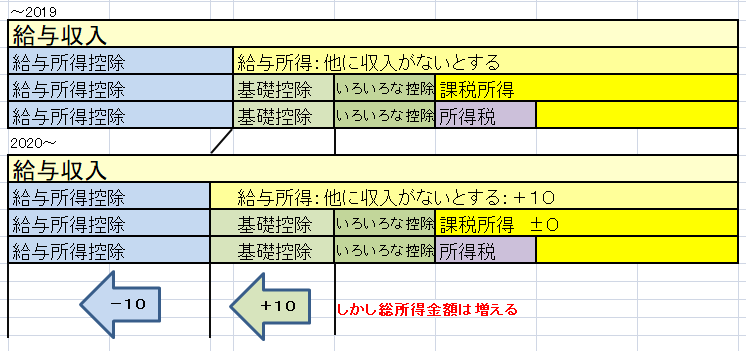

・給与所得控除が10万円減る

・公的年金等控除が10万円減る

つまりここだけ見ると増税、しかしその一方、

・基礎控除を10万円増やす(但し例外アリ)

というもの。ここだけ見ると減税。

これがポイントその2。

基礎控除が増えたからいいでしょ!給与所得控除は減ったけど‥的な。朝三暮四的な。

計算の順番は、まず「所得」を求め、次にそこから各種控除を引き算して、課税所得を求めるのであって、逆ではない。基礎控除とあるからこれが最初かと思うとそうではない。

所得を求めるために、まず給与所得控除を引き算する。従って、給与所得控除が減ると給与を受け取っている層の「総所得金額」はマイナスがマイナスになるので増える。

財務省はこう言っている。

https://www.mof.go.jp/tax_policy/summary/income/b07.htm

財務省的には、給与所得控除は国税の仇です、と言っているように読める。

◆本当にそれだけ?

まず、自営業者、フリーランス層にはごく普通に減税となる。基礎控除が増えるだけだから。良かったですね。

で、収入8,500,000以下の会社員層には差し引きで一見関係ないようにみえる。

同じく、公的年金収入が年間で10,000,000円未満の年金生活者にも一見関係ないようにみえる。

つまりそれ以外の高所得者には増税となる。お金持ってるんだからしかたないよね。

但し年金と給与をダブルで引かれる層は考慮される。凄くレアだろうけど。また子育て層(「23歳未満の扶養親族を有する者及び特別障害者控除の対象である扶養親族等を有する者等」)にも特例がある。

あまり関係ない?ところが、それではすまない。会社員層、年金生活者層は収入が同じなのに総所得金額が増えるんだから、そこに関係する制度がそのままだと皆さん影響を受ける。続く。

なお、wikipediaには、 「この記事は特に記述がない限り、日本国内の法令について解説しています。また最新の法令改正を反映していない場合があります。ご自身が現実に遭遇した事件については法律関連の専門家にご相談ください。」 とある。また免責事項は https://ja.wikipedia.org/wiki/Wikipedia:%E6%B3%95%E5%BE%8B%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E5%85%8D%E8%B2%AC%E4%BA%8B%E9%A0%85 となっている。この駄文もそれに準ずる。

◆2018年度の税制改正が2020年から施行

このへん、とか、

https://hoken.niaeru.com/media/social-security-tax/tax-reform2020/

https://media.moneyforward.com/articles/4177

https://www.obc.co.jp/360/list/post79

https://ztakani.com/post-5374

ただ、びみょーにツボを外しているサイトもあってわかりにくい。

ほとんどの会社勤めのひとには差し引き変更ないですよ、というならなぜ改正したんだ、となる。変更ないんだ、よかった、ではなく、何か意図があると思うべき。そこがあいまい。そこを理解して、余分に税金やら社会保険費やらを差し上げないようにしましょうという意図。

◆おさらい

まず雑なおさらいだが(=以下2行の言葉の定義は税法の定義と一致しない)

いろいろな収入-収入に必要な経費(のようなもの)=いろいろな所得

Σ(総合課税に関係するいろいろな所得)-各種控除=(総合課税に関係する)課税所得

この雑な言葉「各種控除」でひっくるめたものはこれまたいろいろあって

https://biz.moneyforward.com/blog/39329/

医療費控除、社会保険料控除、寄付金控除とある中、全員が受けられるものが「基礎控除」。

今回の改正のポイントその1、は、雑に「必要経費のようなもの」とくくったなかで

・給与所得控除が10万円減る

・公的年金等控除が10万円減る

つまりここだけ見ると増税、しかしその一方、

・基礎控除を10万円増やす(但し例外アリ)

というもの。ここだけ見ると減税。

これがポイントその2。

基礎控除が増えたからいいでしょ!給与所得控除は減ったけど‥的な。朝三暮四的な。

計算の順番は、まず「所得」を求め、次にそこから各種控除を引き算して、課税所得を求めるのであって、逆ではない。基礎控除とあるからこれが最初かと思うとそうではない。

所得を求めるために、まず給与所得控除を引き算する。従って、給与所得控除が減ると給与を受け取っている層の「総所得金額」はマイナスがマイナスになるので増える。

財務省はこう言っている。

https://www.mof.go.jp/tax_policy/summary/income/b07.htm

財務省的には、給与所得控除は国税の仇です、と言っているように読める。

◆本当にそれだけ?

まず、自営業者、フリーランス層にはごく普通に減税となる。基礎控除が増えるだけだから。良かったですね。

で、収入8,500,000以下の会社員層には差し引きで一見関係ないようにみえる。

同じく、公的年金収入が年間で10,000,000円未満の年金生活者にも一見関係ないようにみえる。

つまりそれ以外の高所得者には増税となる。お金持ってるんだからしかたないよね。

但し年金と給与をダブルで引かれる層は考慮される。凄くレアだろうけど。また子育て層(「23歳未満の扶養親族を有する者及び特別障害者控除の対象である扶養親族等を有する者等」)にも特例がある。

あまり関係ない?ところが、それではすまない。会社員層、年金生活者層は収入が同じなのに総所得金額が増えるんだから、そこに関係する制度がそのままだと皆さん影響を受ける。続く。

なお、wikipediaには、 「この記事は特に記述がない限り、日本国内の法令について解説しています。また最新の法令改正を反映していない場合があります。ご自身が現実に遭遇した事件については法律関連の専門家にご相談ください。」 とある。また免責事項は https://ja.wikipedia.org/wiki/Wikipedia:%E6%B3%95%E5%BE%8B%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E5%85%8D%E8%B2%AC%E4%BA%8B%E9%A0%85 となっている。この駄文もそれに準ずる。

HRRN さん

-

nice! 17

記事 169

テーマ パソコン・インターネット

プロフィール

ブログを紹介する