Fire!は可能だけど(3):会社を辞めて配当収入で暮らす 配当収入300万円編-3 [社会保険・税金・確定申告・年金]

※2023/1時点で大きく状況が変わろうとしている。金利は上昇気味、また令和6年度(令和5年分)より、所得税と市民税・県民税の課税方式を一致させることとなり、異なる課税方式を選択することはできなくなる。

注意事項は前々回と同じ。

◆まとめ:江戸川区を例に

こまかい計算をだらだら書こうかと思ったけど‥やめる。

◆この試算の問題点となる前提の甘さ

自家用車/生命保険は割り切り次第だけど、他は本当にそうなのか?特に「住」は甘すぎないか??

さらにいえば、35歳でこの生活に入ると、80歳まで45年、その間なにか世間で大ごとがあったとき再び収入を得る道が限られるであろう点。病気になったら?親の介護が降りかかってきたら?それでも1億円あればどうにかなる?

(‥たぶん続く)

※Bruno /GermanyによるPixabayからの画像

注意事項は前々回と同じ。

◆まとめ:江戸川区を例に

こまかい計算をだらだら書こうかと思ったけど‥やめる。

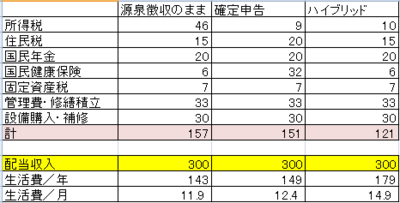

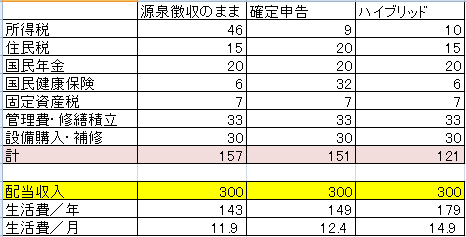

そのまま源泉徴収ほったらかしだと (万円単位でだいたい切り上げ)

国民年金保険料 16,540x12 = 約20万円

国民健康保険税 均等割りだけ 約6万円

所得税、住民税 300x(0.15+0.00315+0.05) = 約61万円

固定資産税 約7万円

管理費・修繕積立金 約33万円

電気機器・家屋・水道ガス設備の補修費引き当て 30万円

以上で157万円

所得税で確定申告、住民税はほったらかしだと所得税10& 住民税2.8%が配当金から控除になる

国民健康保険税は所得割も加わって(基礎控除43万円)

(300-43)x(0.078+0.0236)=26.11,26.11+4.2+1.32=31.63 で約32万円

所得税課税所得 (300x0.9)-48-20-32 = 約170万円だから、※国民年金は変わらない

所得税 170x0.05 = 約9万円

住民税 配当所得は300x(1-0.0028)-43-20-32 = 約197万円

住民税 197x0.1 = 約20万円

のこりの引き算は一緒で、計151万円

ハイブリッド方式、つまり所得税は確定申告、住民税は「申告無し」を申告 だと

国民年金保険料 16,540x12 = 約20万円

国民健康保険税 均等割りだけ 約6万円

所得税課税所得 (300x0.9)-48-20-6= 約196万円だから、※所得割の分の控除がない

所得税 196x01-9.75 = 約10万円

住民税は源泉徴収のままで 300x0.05 = 15万円 あとはおなじ。これはおとく。これならFire!できそう!!ほんとかな。間違っていたらゴメン。これだと大物出費は年30万円で見込んでいるので、普通の生活費で15万円の家計費のご予算。これなら投資継続に振り分けられるお金もありそう。

◆この試算の問題点となる前提の甘さ

- 一応理想論で。35歳。

- 家は親が買ってくれた。東京都江戸川区想定のマンション。ローン無し。江戸川区に特に意味はない。

- 自家用車無し、生命保険無し。

- 親御さんたちは実家で普通に暮らし、老後も子の面倒は受けない気。

- 配偶者なし子なし。

自家用車/生命保険は割り切り次第だけど、他は本当にそうなのか?特に「住」は甘すぎないか??

さらにいえば、35歳でこの生活に入ると、80歳まで45年、その間なにか世間で大ごとがあったとき再び収入を得る道が限られるであろう点。病気になったら?親の介護が降りかかってきたら?それでも1億円あればどうにかなる?

(‥たぶん続く)

※Bruno /GermanyによるPixabayからの画像

Fire!は可能か(2):会社を辞めて配当収入で暮らす 300万円編-2 [社会保険・税金・確定申告・年金]

※2023/1時点で大きく状況が変わろうとしている。金利は上昇気味、また令和6年度(令和5年分)より、所得税と市民税・県民税の課税方式を一致させることとなり、異なる課税方式を選択することはできなくなる。

注意事項は前回と同じ。

◆本題、の、まえに、社会保険控除額

当該年の、というか毎年の社会保険控除額を計算する必要がある。

配当のみで暮らすということは、見かけ上無職(というか実際に無職)、つまり、会社員からFire!したら国民健康保険税と国民年金を支払うことになる。

算定は前年の収入からさまざまな控除を経て、4月から支払うことになる。

ここで、35歳でFireした最初の年は、前年に給与所得がある(はずな)ので多めに住民税、社会保険費がかかる。最初の年は苦しい。

2年目は、昨年支払った社会保険費が収入から控除される(のと、1-3月は昨年と同額)ので住民税が変わってくる。

健康保険の任意継続なんてケースまで考えると計算がまともじゃなく面倒なので、まあまあ落ち着いた3年目以降を想定する。江戸川区の場合、

所得は、いわゆる「旧但し書き所得」で

じゃあ所得は、300-43=257万円で計算すればいいかというと、それは間違い。そんな簡単なものではない。

※

※

◆配当所得の2つの考え方

まず何もしなかった場合、源泉分離課税で源泉徴収で所得税及び復興特別所得税が15.315%(15*1.021%)、住民税5%が差っ引かれていて、これで課税関係は終了する。つまり300万円だと239.055万円になってしまう。

但し、これでおしまいなので、所得はゼロ。確定申告も不要、住民税、国保、国民年金方面も所得割はゼロ。

一方、確定申告で総合課税を選択(*2)した場合。配当控除が、所得税の場合10%、住民税では2.8%。今回のケースでは他に収入はない。税金増えるじゃん。これを選ぶ人はいなさそう、と思いきや、確定申告すると基礎控除43万円とか社会保険控除とかあって、300万円くらいだと税率も低いので一概にそうとも言えない。所得税はちょっと計算してみればわかるがお得だろう。

じゃあ確定申告する、となると、一方の住民税が増えて国民健康保険税が増えて国民年金の支払いが増えてとなるので、これも一概に言えない。たぶん損すると思う。所得税と足し算すると若干お得かもしれないが、一方では見かけ上所得が少ないほうが多方面で得をする。

(*2)分離課税でもいいのだが、その場合控除はない。損をする前提ではないからそもそも損益通算する必要はないはず。ただ、特定公社債の利子や分配金があって申告するなら分離課税。

◆決め手はハイブリッド方式

https://style.nikkei.com/article/DGXMZO29352400T10C18A4PPE000/

とか、

https://www.bank-daiwa.co.jp/column/articles/2020/2020_219.html

つまり、税制改革で、

「所得税では総合課税で確定申告、住民税では申告不要」が可能になった。こんなチートなやり方がいつまで続くかわからないが、2021年度は間違いなく使える。よっぽど収入(所得)が多くなければこれが絶対お得。

(続く)

※Alexander LesnitskyによるPixabayからの画像

注意事項は前回と同じ。

◆本題、の、まえに、社会保険控除額

当該年の、というか毎年の社会保険控除額を計算する必要がある。

配当のみで暮らすということは、見かけ上無職(というか実際に無職)、つまり、会社員からFire!したら国民健康保険税と国民年金を支払うことになる。

算定は前年の収入からさまざまな控除を経て、4月から支払うことになる。

ここで、35歳でFireした最初の年は、前年に給与所得がある(はずな)ので多めに住民税、社会保険費がかかる。最初の年は苦しい。

2年目は、昨年支払った社会保険費が収入から控除される(のと、1-3月は昨年と同額)ので住民税が変わってくる。

健康保険の任意継続なんてケースまで考えると計算がまともじゃなく面倒なので、まあまあ落ち着いた3年目以降を想定する。江戸川区の場合、

- 国民年金保険料:16540x12=198,480

- 国民健康保険税:この場合、まだ40歳未満だから

- 基礎賦課分、均等割42,000、所得割7.8

- 後期高齢者支援金等賦課分 均等割13,200 所得割2.36

- (介護納付金賦課分 均等割16,500 所得割2.04 これは関係ない)

所得は、いわゆる「旧但し書き所得」で

総所得金額等から基礎控除額43万円(*)を控除した金額のこと(保険料の計算時には、雑損失の繰越控除前・分離課税の特別控除後の金額で計算、退職所得は含まない)。扶養控除・社会保険料控除・医療費控除などの「所得控除」は適用しない。 (*)2021年から基礎控除が43万円になる。

じゃあ所得は、300-43=257万円で計算すればいいかというと、それは間違い。そんな簡単なものではない。

※

※◆配当所得の2つの考え方

まず何もしなかった場合、源泉分離課税で源泉徴収で所得税及び復興特別所得税が15.315%(15*1.021%)、住民税5%が差っ引かれていて、これで課税関係は終了する。つまり300万円だと239.055万円になってしまう。

但し、これでおしまいなので、所得はゼロ。確定申告も不要、住民税、国保、国民年金方面も所得割はゼロ。

一方、確定申告で総合課税を選択(*2)した場合。配当控除が、所得税の場合10%、住民税では2.8%。今回のケースでは他に収入はない。税金増えるじゃん。これを選ぶ人はいなさそう、と思いきや、確定申告すると基礎控除43万円とか社会保険控除とかあって、300万円くらいだと税率も低いので一概にそうとも言えない。所得税はちょっと計算してみればわかるがお得だろう。

じゃあ確定申告する、となると、一方の住民税が増えて国民健康保険税が増えて国民年金の支払いが増えてとなるので、これも一概に言えない。たぶん損すると思う。所得税と足し算すると若干お得かもしれないが、一方では見かけ上所得が少ないほうが多方面で得をする。

(*2)分離課税でもいいのだが、その場合控除はない。損をする前提ではないからそもそも損益通算する必要はないはず。ただ、特定公社債の利子や分配金があって申告するなら分離課税。

◆決め手はハイブリッド方式

https://style.nikkei.com/article/DGXMZO29352400T10C18A4PPE000/

とか、

https://www.bank-daiwa.co.jp/column/articles/2020/2020_219.html

つまり、税制改革で、

「所得税では総合課税で確定申告、住民税では申告不要」が可能になった。こんなチートなやり方がいつまで続くかわからないが、2021年度は間違いなく使える。よっぽど収入(所得)が多くなければこれが絶対お得。

(続く)

※Alexander LesnitskyによるPixabayからの画像

HRRN さん

-

nice! 17

記事 169

テーマ パソコン・インターネット

プロフィール

ブログを紹介する