雑に言って、確定申告はする必要があるのか [社会保険・税金・確定申告・年金]

※ 以下は2020/1からの税制改革で給与所得控除と基礎控除がプラマイになっている。こちらへ。

非常に雑な議論として。

◆中高所得社会人層の崖

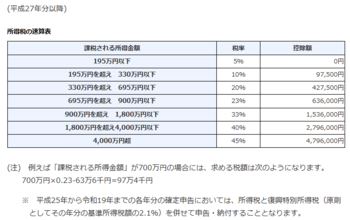

いわゆるそこそこ歳のいったサラリーマン。税率表は↓のとおりで、 プラス復興税がかかる。つまりおおまかに22~25%。

プラス復興税がかかる。つまりおおまかに22~25%。

令和元年の場合(ここ重要)、給与収入が700万円のとき、そこから基礎控除38万円と給与所得控除(給与収入×10%+120万円)を引くと(※所得税法別表第五)700-38-700x0.1-120=472万。

ここから扶養控除だの厚生年金、健康保険+介護保険、雇用保険を引く。標準月額報酬が44万くらいとみて、厚生年金は48万、健康+介護が50万くらい?、雇用保険が2万で計100万円くらい?うそかも。これでさらに生命保険10万引くとざっくり360万円。これだと前述の通りおおまかに22~25%。

ここで扶養家族がいると控除されて330万円割ってきて10%+αになる。

まあ実際は、復興税無視すれば330万だと330x0,1-9.75=23.75、360万だと29.25で5.5万円の差。驚くほどでもない。

だがこの10%と20%の差が作業の徒労感を生む。

◆医療費控除

普通の生活をしていて怪我や病気もなければ医療費が10万を越えることはまずない。子供の歯の矯正をしたとか怪我して入院したとかなければレシート溜めておいても10万円超えないで、年末捨てるだけになる、が、運が悪いとお世話になる。この場合総額から10万円を引いて、控除額になる。12万円だと2万円。税率10%で2000円のもどり。いまいちやる気がわかない。

これが課税所得330万円超で税率20%になると4000円のもどり。地方税もあるし話が変わってくる。

◆源泉徴収モノ(利子除いて)

株式譲渡利益とか配当利益とか年寄りだと公的年金とか?詳しくは個別の事情があろうが、低所得のひとはいろいろ考えたのちに、おそらくは確定申告したほうが得のはず。税率33%のひとはおそらくしないほうが得。源泉徴収は20%強くらいだから(いいかげん)ほっておく。

年金なんかはご丁寧に「しなくて済むようになりましたよ!よかったですね!」と広報している。でも、https://allabout.co.jp/gm/gc/13907/

の解説の通り、楽かもしれないがほっておくと大体が損しそう。タクシー代使って往復したらわからんが。

非常に雑な議論として。

◆中高所得社会人層の崖

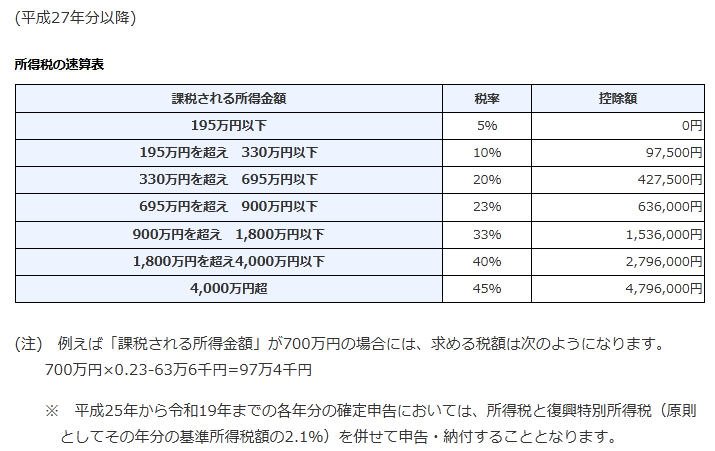

いわゆるそこそこ歳のいったサラリーマン。税率表は↓のとおりで、

プラス復興税がかかる。つまりおおまかに22~25%。

プラス復興税がかかる。つまりおおまかに22~25%。令和元年の場合(ここ重要)、給与収入が700万円のとき、そこから基礎控除38万円と給与所得控除(給与収入×10%+120万円)を引くと(※所得税法別表第五)700-38-700x0.1-120=472万。

ここから扶養控除だの厚生年金、健康保険+介護保険、雇用保険を引く。標準月額報酬が44万くらいとみて、厚生年金は48万、健康+介護が50万くらい?、雇用保険が2万で計100万円くらい?うそかも。これでさらに生命保険10万引くとざっくり360万円。これだと前述の通りおおまかに22~25%。

ここで扶養家族がいると控除されて330万円割ってきて10%+αになる。

まあ実際は、復興税無視すれば330万だと330x0,1-9.75=23.75、360万だと29.25で5.5万円の差。驚くほどでもない。

だがこの10%と20%の差が作業の徒労感を生む。

◆医療費控除

普通の生活をしていて怪我や病気もなければ医療費が10万を越えることはまずない。子供の歯の矯正をしたとか怪我して入院したとかなければレシート溜めておいても10万円超えないで、年末捨てるだけになる、が、運が悪いとお世話になる。この場合総額から10万円を引いて、控除額になる。12万円だと2万円。税率10%で2000円のもどり。いまいちやる気がわかない。

これが課税所得330万円超で税率20%になると4000円のもどり。地方税もあるし話が変わってくる。

◆源泉徴収モノ(利子除いて)

株式譲渡利益とか配当利益とか年寄りだと公的年金とか?詳しくは個別の事情があろうが、低所得のひとはいろいろ考えたのちに、おそらくは確定申告したほうが得のはず。税率33%のひとはおそらくしないほうが得。源泉徴収は20%強くらいだから(いいかげん)ほっておく。

年金なんかはご丁寧に「しなくて済むようになりましたよ!よかったですね!」と広報している。でも、https://allabout.co.jp/gm/gc/13907/

の解説の通り、楽かもしれないがほっておくと大体が損しそう。タクシー代使って往復したらわからんが。

HRRN さん

-

nice! 17

記事 169

テーマ パソコン・インターネット

プロフィール

ブログを紹介する